【2023年08月17日訊】(英文大紀元專欄作家Jeffrey A. Tucker撰文/信宇編譯)美國的普通家庭財務狀況看上去很不樂觀,收入持平、成本上升、信用卡債務激增。社會上充斥的怪異現象使這個問題變得更加複雜。如果要給這一切加上一個道德主題,那似乎就是「今朝有酒今朝醉,明日愁來明日愁」。

信用卡債務利率的上升本應促使人們減少月結欠款的傾向。然而事實卻恰恰相反。這個現象說明形勢已經變得比想像中要更糟糕了。

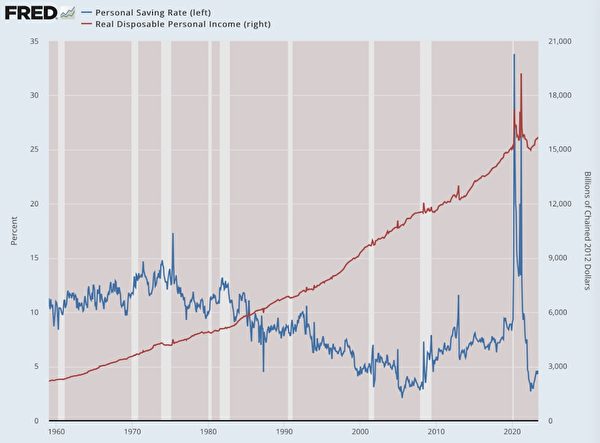

與此同時,即使在銀行儲蓄利率大幅提高的情況下,個人儲蓄率也再次下降,實際儲蓄率不到零,然而名義儲蓄率卻為4.3%。這種情況甚至發生在實際可支配收入完全停滯不前的情況下,現在我們的實際可支配收入與全球新冠疫情封鎖前的水平相同。

至於政府發放的刺激經濟款項,我希望現在每個人都知道那是一個巨大的假象。除非你是內部人士,否則你永遠不會從中獲得更多好處。這些款項只不過是告誡民眾保持沉默和接受命運的手段罷了。

個人儲蓄利率和個人可支配收入走勢圖。收入停滯、儲蓄下降、利率上升,以及高達20%以上的信用卡債務,這些種種壓力令民眾苦不堪言。揹負巨額債務使人失去了生活的選擇權,迫使人不得不依靠持續的工薪收入提供的現金流生活,這會深刻影響你做出的決定。數據來源:聯邦儲備經濟數據(FRED),聖路易斯聯儲。(圖表製作:Jeffrey A. Tucker)

個人儲蓄利率和個人可支配收入走勢圖。收入停滯、儲蓄下降、利率上升,以及高達20%以上的信用卡債務,這些種種壓力令民眾苦不堪言。揹負巨額債務使人失去了生活的選擇權,迫使人不得不依靠持續的工薪收入提供的現金流生活,這會深刻影響你做出的決定。數據來源:聯邦儲備經濟數據(FRED),聖路易斯聯儲。(圖表製作:Jeffrey A. Tucker)

試想一下,如果政府強制要求注射疫苗時——實際上健康的上班族根本不需要注射這種疫苗——有大批人能站出來說不,而不是選擇屈從,整個騙局就會戛然而止。整個民眾隔離運動和一個接一個的疫苗注射運動早就宣告失敗了。數以百萬計的民眾付出生命代價本來是可以避免的。

同樣地,如果人們不需擺脫依靠持續的工薪收入來提供的現金流以償還信用卡債務,就可以大膽地反對從根本上侵犯基本權利和自由的種種行為。如果有數百萬人這樣做了,那麼整個反自由政變就可能被阻止。正是職業主義和債務義務迫使人們保持沉默和順從,從而安於現狀。他們根本無法拒絕服從,因為他們的經濟地位和職業依賴性要求他們這樣做。

這正是統治階級希望我們做到的:沒有選擇地機械生活。

按理說,自由的人們應該儘可能地遠離債務,只有在迫不得已的情況下才接受債務。即使是在理論上可以讓你將來用更便宜的美元償還債務的通貨膨脹時期,也是如此。這種投機取巧的行為確實不值得提倡。

我父親在信用卡誕生之初就有幸參與其中。信用卡是在信任文化的基礎上發展起來的。你去百貨商場買你想要的東西,然後他們會寄來帳單。為了證明誰值得信賴,商場開始提供信用卡。這是一種身分的象徵,是那些不需要「分期付款」的人所使用的東西。只有那些有能力的人才能享受這種便利。

這是一個偉大的信用系統,銀行在20世紀50年代末發現了這一點,並開始提供銀行卡和借貸服務。我父親最早的工作之一,就是打電話催人還債。他告訴我,很多人並不把欠債當成債務,而是把它當成通往美好生活的神奇門票。我父親的工作就是提醒人們,天下從來沒有免費的午餐。

等我上了大學,整個事情已經變得非常瘋狂。我還記得開學第一週去校園書店時,看到一排十幾個銀行銷售代表在發放信用卡申請表。每個填了申請表的人都能得到一兩千的信用額度。我的同學們在第一個學期就把信用卡刷爆了,然後在剩下的時間裡都在學校裡挖空心思還清債務。

這正是銀行期待看到的場面!他們吸引了數以百萬計的客戶,這些客戶就是毫無金融知識或經驗、天真單純的年輕學生,他們將所有可自行支配的資金作為利息吐了出來。

謝天謝地,現在這種體制已經終結。如今,年輕人學會只用借記卡生活的現象已更為普遍,這確實是個人理財的一大創新。如果你想要一張信用卡,如今的銀行會要求帳戶持有人證明自己的信用度。這是我成年後看到的為數不多的美好變化之一。

儘管如此,信用卡仍然隨處可見,許多人仍然濫用信用卡,以犧牲自己的個人幸福為代價。高達萬億美元的信用卡債務就是一個明證。這不是好事。廣大讀者諸君都應努力每月還清信用卡欠款(企業則另當別論)。如果做不到這一點,那就是出了問題。如果您沒有從本文中得到任何其它信息,請至少把這一點銘記於心。

另一個問題就是,每月的循環支付會讓人分不清什麼是流動性收入來源,什麼是永久性儲蓄。我的一些成年朋友失去了工作,然而直到為時已晚才明白這對於他們的個人財務狀況意味著什麼。他們開始相信收入來源是一隻股票,但在30到60天後,他們驚恐地發現蠟燭已經燒到了底部,形勢已經迫在眉睫。再過30天,他們就會拖欠債務,流落街頭,然後乞討度日。試想一下,這種前景對人的心理造成的影響會令人不寒而慄。

如果沒有債務,發生這種災難的可能性就會大大降低。我們應該在多大程度上遵循這個原則呢?汽車貸款?我認為這絕對不可行。永遠不要買一輛你目前負擔不起的車。汽車經銷商總是費盡口舌,試圖讓你購買最時髦的車型,而你根本負擔不起。最好買一輛你在經濟範圍內能承受的實用代步車,儘管這部車並不會令你在社交圈中引人注目。

房屋和抵押貸款?我個人對此並不感興趣,雖然我明白許多人樂此不疲。如果你認為自己未來的收入很有保障,可以貸款30年,那麼這沒問題。然而請理解這背後意味著什麼。在未來這段時間裡,你需要支付比標價高出一倍半的收入。有人在這裡大賺一筆,但很遺憾並不是你。這只是在一個高度扭曲的市場中,向更高的估值擲骰子賭一把而已。

更大的問題在於信用卡債務所產生的文化,尤其是當政府成為花哨金融的最大實踐者時,形勢會變得更加糟糕。這個現象傳遞的信息就是:沒有什麼是真實的,一切都是免費的,沒有任何限制,錢是虛幻的,別人會付錢。這就是政府的行事方式。公民亦可以效仿這種行為,做同樣的事,然而最終會發現,這對自己不利。

如今,大量消費債務是為那些對未來不抱希望的人準備的。而相比之下,儲蓄是為那些有夢想的人準備的,他們只是面對現實,對未來做好充分準備。明智的人應該會毫不猶疑地選擇後者。

作者簡介:

傑弗里·塔克(Jeffrey A. Tucker)是總部位於德克薩斯州奧斯汀的布朗斯通研究所(Brownstone Institute)的創始人兼總裁。他在學術界和大眾媒體上發表了數千篇文章,並以五種語言出版了10本書,最新著作是《自由抑或封鎖》(Liberty or Lockdown,2020)。他也是雜誌《米塞斯之最》(The Best of Mises)的編輯。他還定期為《大紀元時報》撰寫經濟專欄,並就經濟、技術、社會哲學和文化等主題廣泛發聲。

原文:Credit Card Debt Hits $1 Trillion刊登於英文《大紀元時報》。

本文僅代表作者觀點,並不一定反映《大紀元時報》立場。