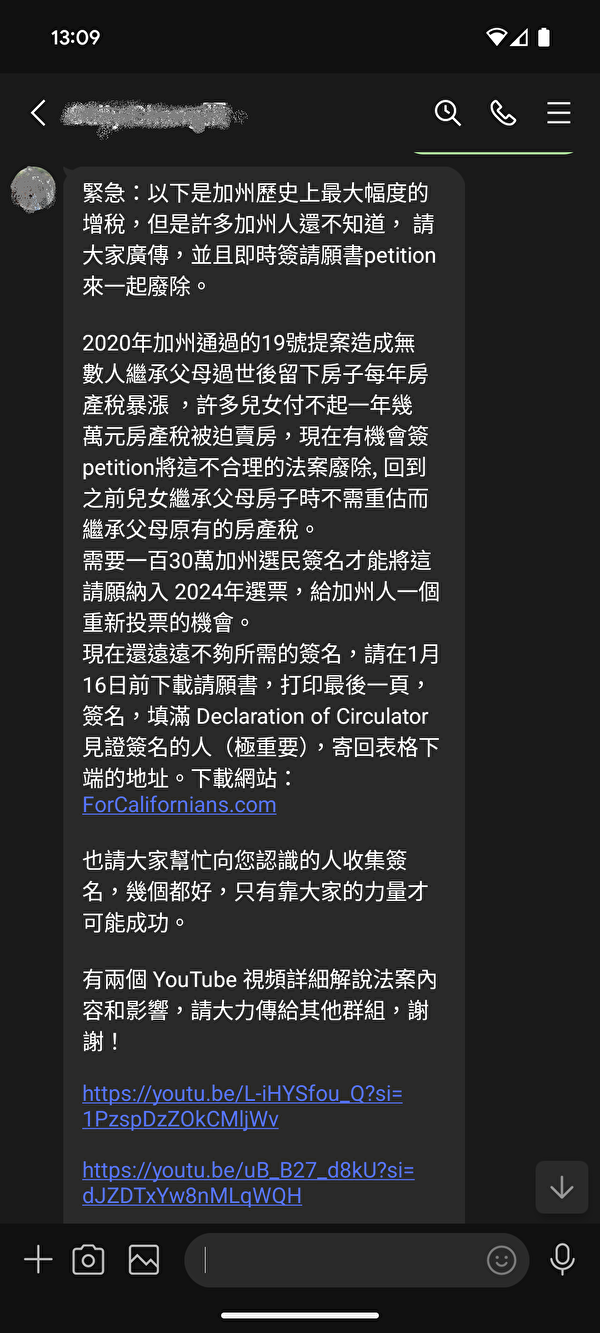

【2023年11月25日訊】(記者徐曼沅洛杉磯報導)近日不少洛杉磯華人收到簡訊,被要求轉發,並參與廢除19號提案(Proposition 19)徵簽,避免繼承房產稅暴漲。在鑽石吧(Diamond Bar)執業的會計師劉心潔(Wendy Liu)詳細解釋該提案,並提供專業建議,幫助納稅人合理合法避稅。

2020年加州通過的19號提案,是修正「第11號憲法修正案」(ACA11),修正繼承非自用住宅房屋稅稅率,為55歲及以上、身心障礙和自然災害受害屋主提供擴大房屋稅減稅優惠,並為森林野火應對提供救助資金。

劉心潔表示,此法案有助於55歲以上長者,還有自然災害受害者及某些殘障人士「換房」,因為他們賣掉舊房買新房後,可以保留他們在舊房下面比較低的地稅金,購買新房價若高於舊房,僅就差價的部分去調整地稅,有助於促進房產交易。

但19號提案並不是對所有人都有利,例如子女在繼承父母房產時,必須重新評估地價;若想要免除地稅調整,子女就必須將繼承的房屋作為「自住房」,也就是子女需將繼承的房產作為自己的主要住所至少一年,並且申請「房主豁免額」(Homeowners’ Exemption);此外,繼承的房子重新估值後,只能免除100萬美金範圍之內的累積上限。

舉例說,假如父母擁有兩處物業,一處自住(估值50萬美元),一處出租(估值60萬美元)。實施19號提案前,自住物業轉讓給子女後獲重估豁免,他們將繼續以50萬美元估值為起點繳稅;出租物業的估值由於低於100萬累積上限,也可在轉讓給子女後獲全數豁免,繼續按60萬美元估值為起點交稅,還剩的40萬美元豁免額,也可應用於其它轉讓的物業。

19號法案實施後,自住房產轉讓後,必須是子女的自住房才能豁免重新估價;若子女非自住,假設原先估值為50萬美元的房產目前市值為160萬美元,減去100萬美元後剩下60萬美元,高於本來的50萬美元估值,所以物業轉讓給子女後,將按60萬美元為起點繳稅;其它非自住屋的轉讓繼承也是依此重新估值繳稅。

發起廢除19號提案的志願者們認為,19號提案使繼承的房產必須按照市場價值重新評估,這可能導致房產稅基數大幅提高。一些原本可以沿用父母較低的房產稅基礎的繼承者,因房產稅暴增而不堪重負,只好選擇賣出;房產稅的增加,也可能會迫使繼承房產的房東提高租金,從而影響租客。

劉心潔認為,19號提案對於自住房的地稅影響並不大,主要是取消了繼承商業地產、出租物業和度假屋的優惠政策,父母轉讓給子女這些物業時,都將按照市價重新調整地稅,有關改動對房價高的地區影響比較大。她表示,好在加州的地稅約只有1.8%,在全美並不算高,近年許多加州人遷至德州,當地的地稅約為2.6%。

劉心潔說:「就算廢除了19號提案,該繳的稅還是要繳,只是繳的少一點。」但從19號提案延伸出許多問題,人們應該要有生前資產、債務規劃的概念,若要預防未知變數,避免讓子女應付突然其來的高額稅金,其實可以建立信託基金,或是購買保險。據她所知,有些西人就是使用父母過世後的人壽保險支付增加的地稅。

劉心潔也建議民眾善用「屋主豁免額」節稅:擁有房產並將其作為主要住所的加州「自住屋」屋主,可申請每年最高7,000美元的免税額。申請「屋主豁免額」需要滿足的條件包括:申請人必須是房屋的屋主,且該物業為申請人的主要住宅;如果申請人的房產是出租房、度假屋、次要住宅或出租屋,則不符合申請條件。其次,申請人必須在法定期限內提交申請(https://www.capropeforms.org/counties/orange/form/BOE-266/2023),通常在每年2月15日之前,在該期限內提交申請且符合申請條件,則可以享受當年度的豁免額。◇