【2025年06月21日訊】(記者Kevin Stocklin報導/張純之編譯)房屋提供庇護、舒適與安全——長久居住後還會成為真正的「家」。

對多數美國人而言,房屋也同時是他們最有價值的資產。根據2024年聯邦儲備局報告,房屋淨值提供了可長期積累、得以傳給下一代的財富來源。

但買房真的是一項好投資嗎?

根據Bankrate於6月9日發布的一份研究,答案可能沒那麼樂觀。許多人將房屋買、賣之間的差額當作「獲利」,但這個計算方式忽略了大量其它成本。該報告作者、Bankrate住房貸款專家琳達・貝爾(Linda Bell)告訴大紀元,許多屋主沒有考慮擁屋的高額隱藏成本,面對意料之外的支出會措手不及。

貝爾估算,美國屋主的年均開銷超過2.1萬美元,包含房產稅、保險、維護、修繕與水電雜費。其中約6,000美元為租房族通常也須支付的水電、暖氣與網路費,但其餘1.5萬則是屋主特有支出──包括地稅約8,800美元、修繕維護費約4,300美元,以及屋主保險約2,300美元。

這些金額因地區而異,最高的一些州為:夏威夷(34,573美元)、加州(32,262美元)、新澤西州(29,751美元)、麻州(29,277美元)與華盛頓州(27,444美元);最低的州為:西維吉尼亞州(12,579美元)、密西西比州(14,810美元)、印第安納州(14,903美元)、密蘇里州(15,349美元)與阿肯色州(15,362美元)。

這些費用不僅逐年上漲,占所得的比例也在提升。貝爾指出,維修、材料與人力成本的通膨「恐將長期存在,且不斷上升」。聯準會1月報告指出:「過去五年間,美國多數地區的首次購屋變得愈發負擔不起。」購屋後的開銷包含稅金、維護與修繕等,已占美國人平均支出的三分之一。

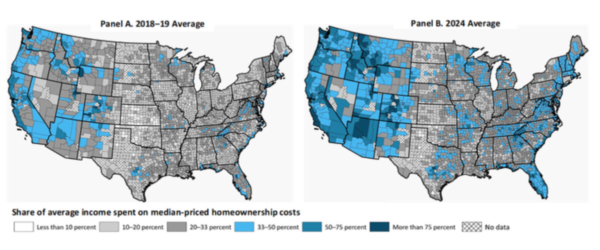

依據該報告,2019─2024年間,美國大多數縣的「購屋與持有成本占收入比例」持續上升。這從附圖中「可負擔縣」(白色、灰色)急遽轉變成「不可負擔縣」(藍色、深藍色)的分布情況,就可看出來。

聯準會表示,美國西部、沿海城市以及美國東南部分地區,普通家庭的新房負擔能力明顯下降,甚至連密蘇里州、德克薩斯州與明尼蘇達州也出現負擔能力下降現象。

買房不如炒股?

擁屋成本的上升,動搖了長期以來「買房等於投資」的觀念。

紐約大學(New York University)經濟學家阿斯沃斯・達摩達蘭(Aswath Damodaran)收集的市場資料顯示,1928至2024年間,標普500(S&P 500)股票的年均報酬率為9.94%,而房地產僅為4.23%;若看近十年,差距更大:股票12.98%,房地產僅6.89%。

這種差異也反映在財富分布上:對美國底層90%的家庭而言,房屋是其主要資產;而對上層10%的家庭,他們更傾向持有股票資產。

但這並不表示買房就是「壞投資」。擁有自己居住的房屋仍有諸多好處。

擁屋者家庭財富遠高於租屋者

美國普查局2022年「家庭財富報告」指出:「擁有房屋的家庭,其財富遠高於租屋者。屋主的家庭財富中位數約為租屋者的44倍。」

即使不計房產淨值,擁屋家庭的淨資產仍約為租屋家庭的17倍。

購屋、特別是貸款購屋,會促使家庭建立理財紀律,需謹慎規劃每月預算以支付房貸。這是一種「強迫儲蓄」形式——代價是若未繳清恐面臨法拍。與房租不同的是,房貸中一部分款項會轉化為房屋淨值。屋主還可享有房貸利息的稅務減免,而且,如果是主要住宅,出售時部分資本利得可免稅。

給購房者的建議

然而對於考慮購屋者,專家提醒,評估成本時不能只看房價與房貸月付金。

「首先,他們必須仔細計算,確保自己真的負擔得起。」貝爾表示,「我寫過很多案例,人們最後變成了『房奴』——有房卻沒錢。」

「市面上有很多40年以上屋齡的老房,可能需要更換暖通空調系統(HVAC)和屋頂,或是定期維護。」貝爾接著說,還要準備更換家電(冰箱、洗衣機、烘衣機與爐具等)所需款項,建議設立一筆「應急基金」來應對那些必然會發生卻往往突如其來的支出。

「你應該預留房價的1%至4%作為緊急基金。」貝爾說,「而且要把這筆錢放在高利率的儲蓄帳戶裡,讓其產生更好效益。」

對於新房或裝修後的房屋,據聯邦貿易委員會(Federal Trade Commission)資訊,多數建商會提供1~2年保固,範圍涵蓋窗戶、HVAC、水電等基本設備;若涉及主要結構缺陷,保固期可長達10年。◇