【大紀元2023年12月01日訊】(大紀元記者程靜、駱亞採訪報導)中共地方政府今年發行的特別債券創紀錄,為中小銀行紓困。專家分析,這些資金遠不能滿足需求,而這些銀行跟地方債、地方腐敗密不可分,政府跟不良商人沆瀣一氣,銀行暴雷,儲戶維權卻遭鎮壓,如何有解決方案?

今年以來,中共地方政府發行了創紀錄的特別債券,為陷入困境的小銀行注入資金,試圖遏制房地產危機加深和經濟不景氣帶來的風險。所謂特殊用途債券,是地方政府籌集資金專門用於特定的政策目標,例如基礎設施項目支出。

據官方數據,2023年迄今為止,政府已透過此類債券籌集了1523億元人民幣(210.5億美元)來補充中小型銀行的資本。這是2022年發行的630億元(人民幣、下同)的兩倍多,並且是自2020年推出此類貨幣工具以來的最高紀錄。

中小銀行跟地方債密不可分 專家:資金籌集遠不能滿足

對此,專家認為,與銀行的需求相比,迄今籌集的資金總額還不夠。美國經濟學者黃大衛30日對大紀元表示,目前才有1523億元,那些中小銀行能分到的資金很少,肯定不夠。

黃大衛分析,中小銀行很多時候跟地方債務密不可分,這些銀行為什麼會出現資不抵債或準備進一步處理?就是因為受行政命令或地方政府干預,他們把大量資金借給地方政府或借給地方政府指定的企業。

財新網此前引述中誠信國際估計,2022年底地方隱性債務約52兆~58萬億元,是顯性債務的1.5~1.7倍,以此推估,整體地方債務總數最高達到92萬億元(12.6萬億美元),占大陸GDP的比例由2019年的62.2%增至76%。

黃大衛說,「所以這1523億遠遠不夠,哪怕像過去的4萬億(刺激資金),應該來說也還是不夠。」

他認為,政府不會一下子給這麼多,是要倒逼這些中小銀行自己處理一部分地方債務,也逼迫那些中小銀行不要亂放貸,他要審核清楚而且控制風險。

標準普爾全球評級公司10月報告顯示,如果高達20%的地區性銀行面臨資本不足的情況,中國小型地區性銀行將需要解決估計2.2萬億元的資本短缺問題。

「地方政府會不會大量增加發債救中小銀行,過去可能會,但是目前地方政府的財政開支壓力非常大。」黃大衛認為,總體來說地方政府目前都非常緊張,應該沒有能力再去專項發債給中小銀行。

救助中小銀行 或使地方財政和金融失衡

所謂救助小銀行,黃大衛認為,其實是中央政府批准的行為,而地方政府只是在中央的授意下去救。因為在金融領域,大部分地方政府沒有太大權力。

「中小銀行跟一般大型國營銀行的區別是,他們往往是由地方所謂的金融辦管理,跟地方財政和地方政府的關係非常密切,而這些中小銀行倒台,很多時候都會導致地方財政的失衡,還有(影響)我們說的財政的穩定,金融穩定。

「當然中小銀行的倒閉相對於全國大局方面影響有限,但要是都分別先後倒台也會影響巨大。」

黃大衛說,總體來看,「地方政府目前只是用擠牙膏方式去儘量拯救中小銀行,當然肯定會增加這些財政和金融方面的失衡,也會讓地方整體債務越積越多,只能靠時間換空間。」

美國信息與戰略研究所經濟學者李恆青30日也對大紀元表示,中小銀行多數都有當地政府官員背景,得到當地政府的支持,那上面銀行去監管,也惹不起他們,所以監管是一個很大問題,一個最重要的問題了。

中小銀行風險難管控 困境難解

據中共金融監督管理局列出的銀行業金融機構法人名單,截止2023年6月30日,中國共有4561家金融機構。

路透社說,由於產業、部門和地理集中、治理不透明以及缺乏嚴格的監管,小型區域性銀行是中國 61 萬億美元金融部門的薄弱環節。

中共金管局(NFRA)數據顯示,截至9月底,中國農村商業銀行不良貸款率為3.18%,城市商業銀行不良貸款率為1.91%,高於銀行業1.61%的平均水準。許多分析師認為,不良貸款的實際數量要高得多。

黃大衛認為,中小銀行過去很多是由金融改革之前的一些像信用社、地方上中小金融機構合併而來,他們跟大型國有銀行無論是從資金規模、經營範圍,還有借貸的便利,到整個系統的完善方面都無法比擬。

「最重要的是地方銀行,往往在風險控制管理方面,經營的靈活性這方面做得比較差。」他說,「尤其在控制風險這塊,往往是與他們的管理能力、地方政府的干預、干涉密不可分,往往出現很多資不抵債的情況。」

今天(12月1日)中國三大銀行被金融監管總局重罰。中信銀行被指涉56項違規行為,罰沒超2.24億元;中國農業銀行被指13件主要違法違規行為,沒收違法所得並處罰款逾2710萬元;中國建設銀行因18件主要違法違規事實,被沒收違法所得並處罰款合計逾3791萬元。

李恆青認為,「國有六大銀行雖然漏洞更多,但他們的監管條文規矩的要求和監管的密度相比會大得多」,而中小銀行監管上更加粗放。

「中小銀行有很多是股份銀行,廣大股東通常會直接到銀行裡,通過表面借債方式,直接把儲戶的資金拿走了。現在很多暴雷的中小銀行,就是因為這些困難大的股東,把其他儲蓄者的錢當成自己的錢花掉了,所以說這是一個非常大的問題。」

地方政府跟不良商人勾結 儲戶維權遭鎮壓

今年7月中共召開政治局會議,首次提出「要有效防範化解地方債務風險,制定實施一攬子化債方案」。8月,國務院派出工作組前往十餘個財政情況最嚴峻的省份「查帳」,並直接向總理李強匯報。

9月,內蒙古政府宣布發行特殊再融資債券,以幫助償還2018年之前的高息債務。5月,貴州省貴陽市財政局承認技術手段化債已「基本窮盡」。

這個危機怎麼化解?黃大衛認為,「中小銀行經不起折騰,他們不像大國有銀行那樣折騰,經營方面、資金來源都比較少,所以折騰不起。」

「要是控制不了,陸陸續續暴雷的話」,黃大衛說,那對整個中國經濟肯定是非常負面的影響,也會導致一些外商外逃,或者國際形象下跌,所以北京可能會儘量的不希望這麼多中小銀行倒台。

李恆青則認為,中國是權大於法,要是尋根問底,這個問題怎麼產生的?就拿河南農商行來說,開始是一個股份制銀行,用各種辦法吸收儲蓄,甚至用互聯網吸收外地儲蓄。但是大股東把錢拿走了,用到房地產投資上去了,靠著地方政府的支持,但這是違反商業規定,違反法律的。

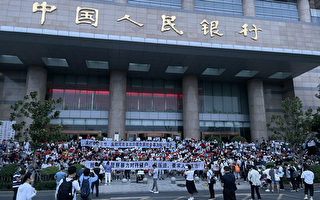

近日,儲戶銀行卡被凍結一年多的河南村鎮銀行再次爆發抗議。據大紀元報導,11月26日,河南村鎮銀行的儲戶聚集在南陽市新野縣新野農商銀行(王莊支行)抗議,遭公安使用催淚彈暴力清場,約有150名儲戶在路上以及在南陽失聯,直到今日(12月1日))仍無法聯繫上。

「你說用商業辦法去解決,那根本沒有可能性,所以從這個角度說沒有化解的辦法。」如果控制不了這種暴雷,李恆青認為,「將導致嚴重的社會後果,小儲戶的血汗錢就沒了,你把人往死裡逼,一個活路都不給,你說他會怎麼辦?」

「這是政府跟這些不良商人,沆瀣一氣、狼狽為奸的結果呀。他們的利益捆綁在一起,可以想像,在這種情況下還有什麼辦法化解?這是一個犯罪集團,一個搶劫集團。」