【2023年01月16日訊】文:多元投資顧問負責人周威宇Rex Chou

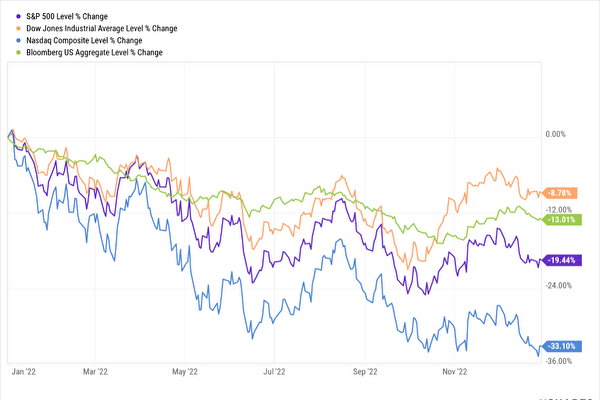

2022年對投資人是艱苦的一年,美國三大指數全部下跌。標準普爾500 指數下跌19.44%;代表傳統大型藍籌股的道瓊工業指數下跌8.78%,是三大指數跌幅最少的;而以科技類股為主的那斯達克指數則暴跌33.1%。更糟的是連債券指數也下跌了13.1%,使得保守的投資人也無法倖免虧損。(如圖1)

圖1:2022年美國三大股票指數和債券指數都重挫。(周威宇Rex Chou提供)

圖1:2022年美國三大股票指數和債券指數都重挫。(周威宇Rex Chou提供)

造成美股進入熊市的原因,主要是通貨膨脹失控,聯儲局被迫採取緊縮的貨幣政策。俄羅斯在去年2月24日入侵烏克蘭,對經濟解封後已高漲的通貨膨脹火上加油,美國2022年6月的消費者物價指數高達9.1%,是過去40年以來的最高。聯儲局不得不加緊力道升息,在短短10個月的時間把基準利率從0%升至4.25%。30年期的房貸固定利率一度上沖至7%以上,使得房市急凍,從賣家市場轉為買家市場。成長類股也因為折現率提高估值倍受打壓,許多新興高科技公司的股價都被至少腰斬。

展望2023年,最需要關注的幾個經濟議題如下:

1. 美聯儲何時開始不緊縮貨幣?

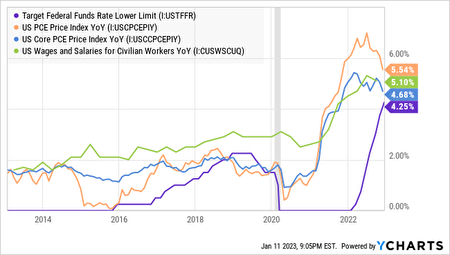

這問題的答案取決於通貨膨脹何時降到美聯儲放心的地步。通貨膨脹指數成份中的商品與房租價格已經開始下跌,獨剩下服務類的通脹下不來,而決定服務類的成本主要是工資,而工資又是一旦上漲就不容易下來的項目,所以美聯儲特別注意工資的增幅。

如圖2,目前的美聯儲的基準利率4.25%仍低於個人消費支出物價指數(PCE)、核心個人消費支出物價指數(Core PCE)、及平民工資的年增率。要期望美聯儲開始不緊縮貨幣,得先看到這幾個通貨膨脹的數字低於美聯儲的基準利率水平。

圖2:基準利率和PCE、Core PCE、平民工資的年增率。(周威宇Rex Chou提供)

圖2:基準利率和PCE、Core PCE、平民工資的年增率。(周威宇Rex Chou提供)

2. 美國經濟會不會陷入經濟衰退?

金融市場普遍認為當10年期公債殖利率低於2年期公債殖利率,也就是出現所謂的公債殖利率曲線倒掛的情形後,經濟很難避免進入衰退。從圖3,10年期與2年期公債的利差可以看出目前公債殖利率曲線倒掛情形嚴重,美國經濟似乎很難避免在未來進入圖中灰色陰影所代表的經濟衰退期間。

圖3:10年期與2年期公債的利差呈現負數。(周威宇Rex Chou提供)

圖3:10年期與2年期公債的利差呈現負數。(周威宇Rex Chou提供)

3. 中國經濟對世界經濟的影響為何?

中國解封後究竟會因為減少供應鏈緊張情勢而降低全球的通貨膨脹,還是會促使原物料價格上漲反而提高通貨膨脹,這個問題目前見仁見智。而且中國的政策難以捉摸,還需要時間進一步觀察。另外,美國與中國在各方面的對峙,所帶出的去全球化與供應鏈脫鉤等對全球經濟產生長遠影響的議題,也需要持續保持密切的關注。

投資人面對以上各種變局,需要有因應的投資策略。2023年重要的是怎麼把握美聯儲不再緊縮貨幣時的反彈行情,與避開美股進入經濟衰退時的可能下跌。◇

(內容僅供參考,不作為獲利的保證。讀者不應純以此作為投資判斷的依據,投資須自負風險。)

多元投資顧問提供30分鐘免費投資診斷,網址:www.new-assets.com

責任編輯:李曜宇