【2023年08月02日訊】樓市泡沫破裂之殘酷,中共不得不有條件承認了。7月24日,中央政治局會議首提「我國房地產市場供求關係發生重大變化」。事實上,購房需求步入冰凍期,投資投機需求大規模離場,二手房、法拍屋掛牌激增等等歷史罕見現象,預示著樓市的冬天將極其漫長。飛來的最新一片雪花,則是中國7月份的房屋銷售額創下一年來最大跌幅:中國100家最大的房地產開發商的新房銷售額降至3,504億元,同比下降33.1%,環比下滑33.5%。

本文選取2012年以來的三組歷史數據,說明中國樓市不是周期性的調整,不能抱有任何幻想。

(一)賣地收入下降超20%,倒退回2017年

根據中共財政部數據,上半年國有土地使用權出讓收入18,687億元,同比下降20.9%。這個數據已很糟糕,倒退回了2017年(表1)。

但是,國家審計署《國務院關於2022年度中央預算執行和其他財政收支的審計工作報告》揭露:抽查發現70個地區通過「自賣自買」國有資產、虛構土地交易等方式虛增財政收入861.3億元。這就表明,「同比下降20.9%」仍是一個美化了的數字。如果再考慮到,2022年全國房企拿地金額中,國資房企比例高達85%(其中央企、國企占比53%,地方城投占比32%),「刷數據」現象嚴重,真實情況則不堪忍睹。

表1:2015-2023各上半年土地使用權出讓金

資料來源:中共財政部

資料來源:中共財政部

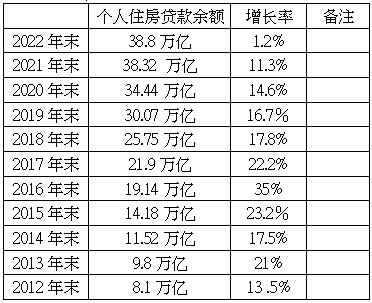

(二)個人住房貸款餘額歷史性負增長

中共央行數據顯示,二季度末,個人住房貸款餘額38.6萬億元,同比下降0.7%。這個數據是非常罕見的,顯示了一個根本性變化:從增長轉為下降(表2)。

表2:2012-2022年個人住房貸款餘額

資料來源:中共央行

資料來源:中共央行

在2021年前,個人住房貸款餘額都是兩位數增長。2022年9月,房地產泡沫破滅,個人住房貸款餘額就開始進入了停滯狀態。

而從2022年下半年以來,提前還貸潮起,以至於「提前還房貸要排隊」成為社交媒體的熱議話題。因為為救樓市,全國多地首套房貸利率不斷下行(降到4%以下),與存量房貸利息(5%以上)差距擴大,而普通理財產品利率大多只有3.3%左右,沒有合適穩妥的投資渠道,還是早點兒還款划算。《華爾街日報》表示,「中國民眾對經濟前景和未來收入的擔憂以及缺乏更高收益的投資選擇,促使他們選擇了提前償還房貸。」

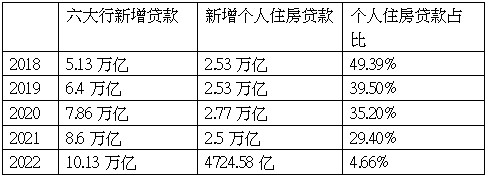

這在國有六大銀行個人房貸業務方面,則表現為「剎車」:2022年新增房貸僅占全年新增貸款的4.66%。陸媒《經濟觀察網》記者根據國有六大行2022年報數據統計,建行、工行、農行、中行、交行、郵儲銀行在2022年新增個人住房貸款分別為930.26億元、693.06億元、1043億元、902.95億元、231.31億元、924億元,合計為4724.58億元。這與過去幾年單家國有大型銀行每年幾千億的新增形成了鮮明對比(表3)。

表3:2018-2022六大行新增個人住房貸款占比

資料來源:轉摘自《經濟觀察網》http://www.eeo.com.cn/2023/0405/584965.shtml

資料來源:轉摘自《經濟觀察網》http://www.eeo.com.cn/2023/0405/584965.shtml

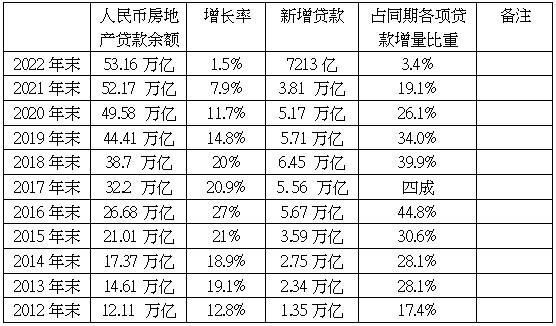

(三)房地產貸款餘額占同期各項貸款增量的比重下降幾十倍

央行數據顯示,2023年二季度末,人民幣房地產貸款餘額53.37萬億元,同比增長0.5%;新增貸款1549億元,占同期各項貸款增量的1%。這又是一個歷史性的變化(表4)。

表4:2012-2022新增人民幣房地產貸款占同期各項貸款增量比重

資料來源:中共央行

資料來源:中共央行

2021年之前,每年新增人民幣房地產貸款都以萬億計,最低1.35萬億,最高6.45 萬億;占同期各項貸款增量比重,最低17.4%,最高44.8%,顯示中共的確把房地產當作支柱產業予以重點支持。

但泡沫破裂後,2022年貸款急減,只有7213億,而占同期各項貸款增量比重也驟降為3.4%。雖然中共已推出多種救市措施,但進入2023年,仍繼續下墜,新增貸款占同期各項貸款增量的1%,命懸一線。

新增人民幣房地產貸款驟降,其中個人住房貸款餘額負增長是老百姓主動的不買房,而房地產開發貸款餘額的低增速,則是銀行抗拒政策壓力、惜貸,中共「金融十六條」、「保角樓」沒什麼效果。

結語

中國樓市泡沫破裂,「買房致富」神話不復存在,這就一方面使銀行嚴控信貸,另一方面也沒多少人願意貸款買房,於是樓市銷售萎縮——房地產企業深陷泥潭——地方政府賣地收入驟減,形成一個惡性循環。日本的經驗表明,打破這個惡性循環極其困難,中國樓市或許將倒退20年。

大紀元首發