【2025年05月26日訊】美國高房產稅或高房價的屋主,有機會獲得減稅了!未來想買在高房產稅率、高稅收地區的美國民眾,或許可以稍微減輕負擔。川普的新稅改「大美麗法案」,5月22日才剛剛通過眾議院投票,其中一項提高「州與地方稅」扣抵上限的稅改也包含在裡頭。想知道這條稅法對你有沒有幫助,請看我往下分析。

被美國總統川普稱爲「大美麗法案(One Big Beautiful Bill Act)」的內容涵蓋一籃子的稅收和支出計畫,在美東時間5月22日清晨,眾議院以215票贊成、214票反對的結果,勉強通過了法案。其中一項稱為州與地方稅「State and Local Tax(SALT)」扣抵上限的稅改,將把現行申報聯邦所得稅時的扣抵上限,從1萬美元,提高至4萬美元。

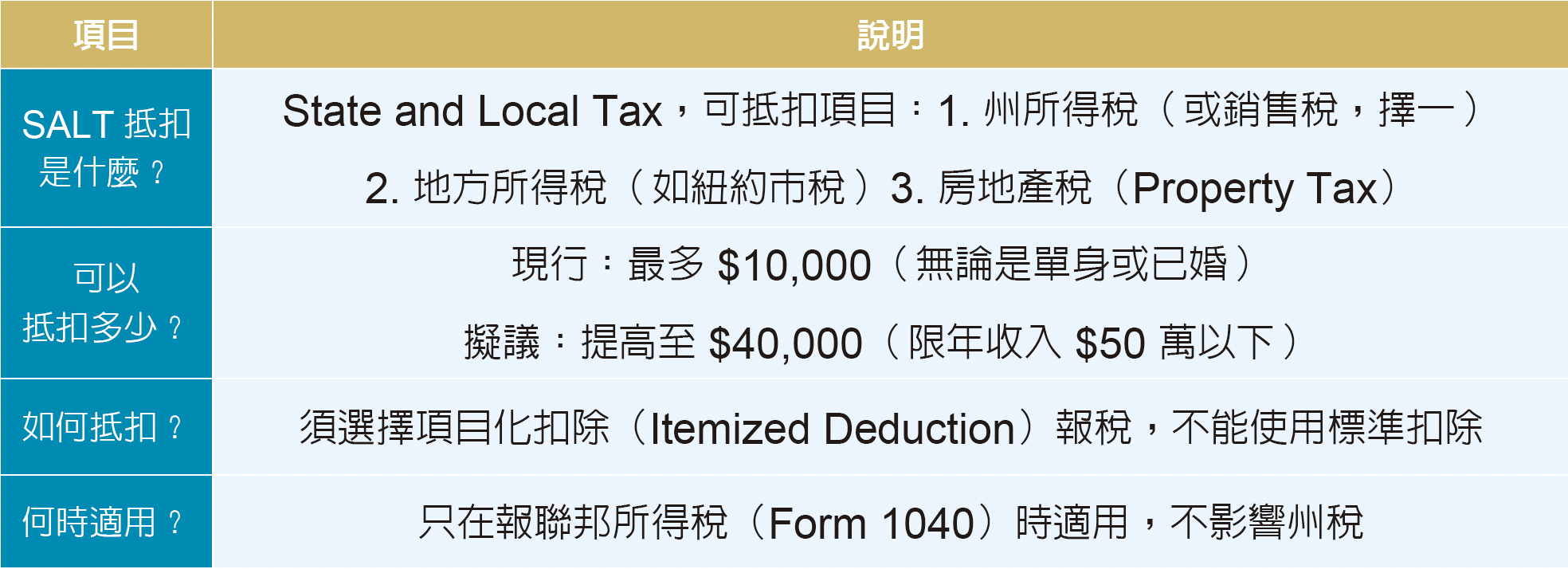

州與地方稅(SALT)抵扣是什麼?

首先,我們先來了解州與地方稅(SALT)抵扣是什麼。它包含房地產稅、州所得稅與銷售稅,不過州所得稅或銷售稅,只能擇一扣除,另外有些城市還有地方稅,此部分也可以扣除,再來就是房地產稅的扣除。這些可扣除項目加起來,再用年收入相減,就會得出聯邦所得稅的最終應稅所得,然後再乘以不同級距的稅率,最終就會得出該繳多少聯邦稅了。(詳見表一)

原本SALT抵扣是沒有上限的,但是在2017年,川普第一次任期通過「減稅與就業法案(TCJA)」,同時把SALT扣抵上限限制在1萬美元。也就是說,SALT有超過1萬美元的納稅人,最多只能在聯邦所得稅申報時扣抵1萬元,超過的部分就無法抵扣了,而且不管是個人報稅或是夫妻合報都一樣。

這樣的限制當然就使得高稅收的州非常吃虧,在加州、新澤西州和紐約州等地,不僅有高昂的所得稅,還有高房價和不便宜房產稅,即便是中產家庭的州和地方稅,很輕易就超過10,000美元,導致他們抵扣有限,必需負擔較重的聯邦稅。

但如果稅改通過,SALT抵扣上限將可能提高到4萬美元,對這些高稅收的居民來說,可能就是一大福音。不過這裡要注意一件事,稅金的扣抵有分為標準扣除額和項目化扣除額兩種,對於多數民眾來說,可能會適用標準扣除即可,因為一般民眾的支出或許比較單純,假設沒有太多額外的投資、捐款、高額醫療、房產稅、房貸利息等等,往往使用標準扣除額反而比較省稅,稅務系統也會自動為納稅人選擇較優惠方案。

哪些州受惠最多?

但如果您是高資產人士,或是居住在高稅收地區,這時候SALT抵扣上限提高,對您就很有利了。有些州所得稅率可能高達10%以上,加上房地產稅率高或是房價高,還有居民收入普遍富有,這些都是SALT抵扣上限提高的受惠者。如果以州來看,以下幾個州受惠最大:

州稅、地稅不能全額抵稅?SALT扣抵上限一次看懂|大美麗法案稅改|SALT扣抵上限是什麼?算給你看|65歲以上抵扣暴增 #美國地產熱點 第196集

第一、紐約州,該州州所得稅高,最高超過10%;房價普遍也高,尤其是紐約市、長島、韋斯特徹斯特(Westchester)等地區,典型的中產家庭SALT稅額輕易就能高達25,000美元。

第二、加州,州稅全美最高,最高13.3%;多個城市房價極高:尤其在洛杉磯、舊金山灣區,加州雖然地稅雖相對低,受到Prop 13保護,但因房價高,實繳金額仍很高;而且高薪科技從業者、雙薪家庭多,所以也特別受益於上限提高。

第三、新澤西州,州所得稅雖然中等,但是房地產稅全美最高,再加上有很多居民跨州到紐約上班,有高收入,因此也是受惠全體之一。

第四、康乃狄克州,因為接近紐約市,許多富有家庭會居住在當地,有高州稅、高房價。

第五、伊利諾伊州,房地產稅很高,州所得稅也不低,所以也有很大的抵扣空間。

其它也可能受惠的地區,還包括麻薩諸塞州的波士頓地區、華盛頓州的貝爾維尤(Bellevue)、馬里蘭州尤其靠近DC的富裕郊區,和夏威夷州。這些地區通常都是房價偏貴,或是房稅高,所以SALT稅額都不低。

反過來說,有些地區的多數居民,可能就無法享受這次抵扣上限提高的好處,例如佛羅里達州、德州、內華達州等,這幾個州沒有州所得稅,儘管房產稅較高,但是總體的州和地方稅還是偏低。

另外,還有一些中西部、南部的州,房價都偏低、稅率也低,加總起來也很難超過一萬美元。除此之外,選擇以標準抵扣比較優惠,而不是項目化抵扣的民眾,也不會從這次抵扣上限提高中受惠。

SALT扣抵上限 實際算給你看

這裡我做一個計算範例,假設一對紐約市夫妻,在SALT扣抵上限從$10,000,提升到$40,000後的節稅效果。設定夫妻年收入25萬,聯合報稅,州稅要繳18,000、紐約市稅9,000、房地產稅12,000、房貸利息10,000,和慈善捐贈2,000。

在現行制度下,SALT稅額等於州稅加上房產稅,再加上地方稅,得出39,000美元,但這部分只能抵扣一萬元,另外再加上房貸利息和捐贈的金額,總共是12,000美元。因此,1萬加上1萬2,等於2萬2,這就是項目化扣除額總共可以抵扣的部分。

但是實際上,這裡可以不用項目化扣除額,使用標準扣除額會更划算,因為夫妻合報的標準扣除額是3萬,抵扣更多。25萬減3萬等於22萬,得出聯邦應稅所得,再乘以聯邦累進稅率,得出38,885美元的應繳稅額。以上是現行稅法的計算方式。

接著來看抵扣上限提高到4萬的計算方式,差別在於剛剛得出的SALT稅額39,000美元,這部分可以完全抵扣,再加上12,000美元,總共可抵扣的金額是51,000美元。25萬減去51,000,得出199,000美元,再乘以聯邦累進稅率,得出33,886,和上面38,885相差4,999美元。(詳見表二)

所以,對於紐約市這種州稅加市稅,再加房地產稅,總額很高的地區,這項稅改確實帶來實質稅負降低的效果。同時有房貸利息與慈善捐贈,也會讓你受益於項目扣除而非標準扣除。

這個稅改 對某些族群「不一定有利」

不過,雖然SALT扣抵上限將可能提高,看似是一項普遍的減稅措施,但實際上對某些族群「不一定有利」,甚至可能產生負面效果。

第一、對於中低收入族群,多數這類民眾繳納的州與地稅總額低於10,000元,他們大多使用標準扣除額即可,單人抵扣15,000,夫妻申報抵扣30,000。所以即使SALT第扣上限提高,也不會選擇項目化扣除,因此無實際效益。雖然說,沒好處也沒壞處,但是可能會被進一步縮小與高收入者間的「稅負差距」(形成富人少繳稅的觀感)。不過順帶說明,如果川普的「大美麗法案」順利通關,標準扣除額或有機會提高,單人抵扣提高至16,000,夫妻申報抵扣32,000。

第二、居住在無州所得稅的州,例如:佛羅里達州、德州、內華達州和華盛頓州等,這些州居民即便房價高,但缺少州稅項目,總SALT稅負難以超過10,000。而其它高稅收州居民則大幅受惠,形成地區性稅收不公平的感覺。但是反過來看,此前上限限制1萬元,對高稅收州也受到是不平衡的待遇。

第三、福利支出恐減少。據估計,SALT抵扣上限提高,10年內將導致聯邦稅收減少約6,245億美元。財政出現空缺,福利支出勢必要縮減,如果要填補空缺,其它稅可能會增加。對一般民眾而言,或許會面臨教育、醫療、退稅補助的縮減。

第四、年收超過50萬美元者抵扣減少。SALT抵扣增加,對適用人群設下限制,僅適用「年收入不超過500,000的家庭」,超出後會逐步減少可扣抵額度。所以高資產家庭仍可能無法完整受惠,甚至受到二次限制。

65歲以上納稅人享有更多扣除

此外,對於65歲以上納稅人,也可以享受新稅法的額外扣除。現行稅法對65歲以上民眾的額外扣除是單人2000美元,夫妻是3200美元,也就是說標準扣除額之後,還可以再扣除年長者的額外扣除。

如果新法案通過,年長者的額外扣除還有再提高,單人提升到4000美元,夫妻是8000美元,但是這項扣除只適用於2025至2028年,並且有收入限制:單身報稅者,調整後總收入(AGI)不超過75,000;已婚合報者AGI不超過150,000。

「大美麗法案」包含多個稅法與支出,本次我主要就SALT抵扣上限進行分析,這也是與房地產最有相關的部分,一但法案正式通過,將對房市造成一定影響。首先,因為抵扣的上限提高,在高稅州或許會提高購屋的吸引力,連帶也會對房價起到支撐作用。但是對租屋者來說,這項改變可能沒有太多意義。

這些新稅法,目前在眾議院已經通過,川普近日也在呼籲參議院趕快審議通關,但參議院也可能就法案進行修正,直到兩院通過統一版本,才會送交川普簽字成為法律。眾議院議長邁克‧約翰遜(Mike Johnson)初步希望在7月4日前,把法案送交到總統辦公桌上。◇

責任編輯:李曜宇

var scripts_to_load = [];

var contentObj = document.getElementById(“epoch_socail_span”).parentElement;

var iframes = contentObj.querySelectorAll(“iframe”);

if (hasStorage && localStorage.getItem(“EpochOnetrustActiveGroups”).indexOf(“C0005”) > -1) {

if (iframes.length > 0) {

iframes.forEach(function(iframe) {

var dataSrc = iframe.getAttribute(“data2-src”);

if (dataSrc) {

iframe.setAttribute(“src”, dataSrc);

iframe.removeAttribute(“data2-src”);

}

});

}

var fvIframe = document.querySelector(“.video_fit_container iframe”);

if (fvIframe !== null) {

var srcURL = fvIframe.getAttribute(“data2-src”);

if (srcURL !== null && typeof srcURL !== “undefined” && srcURL.length > 0) {

fvIframe.setAttribute(“src”, srcURL);

fvIframe.removeAttribute(“data2-src”);

}

}

} else {

var atag = ““;

var hint = (encoding === “gb” ? (“(根据用户设置,社交媒体服务已被過濾。要显示内容,请”+ atag +”允许社交媒体cookie。)”) : (“(根據用戶設置,社交媒体服务已被过滤。要顯示內容,請”+ atag +”允許社交媒体cookie。)”));

if (iframes.length > 0) {

for (var i = 0; i 0) {

for (var i = 0; i < tweets.length; i++) {

var iTag = document.createElement("i");

iTag.innerHTML = hint;

tweets[i].appendChild(iTag);

}

}

var fvIframe = document.querySelector(".video_fit_container iframe");

if (fvIframe !== null) {

var iTag = document.createElement("i");

iTag.innerHTML = hint;

var parent = fvIframe.parentElement.parentNode;

if (parent) {

parent.insertBefore(iTag, fvIframe.parentElement.nextSibling);

}

}

}