【大紀元2022年05月07日訊】(大紀元記者李歐編譯報導)專家預計抵押貸款利率很快會更高,這對購房者來說又是一次打擊。跟隨美聯儲升息的步伐,抵押貸款利率不斷攀升,現在30年固定利率不止突破5%,住房市場經濟學家已經在考慮會不會漲到6%的可能性。

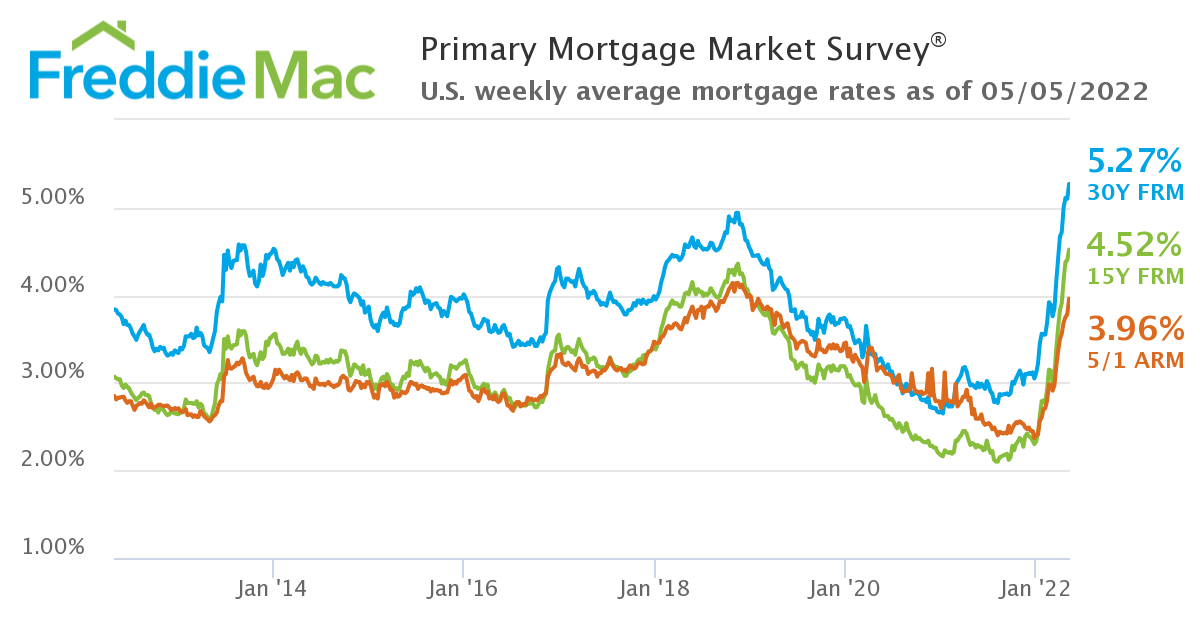

美聯儲週三(5/4)宣布,將把短期利率提高0.5個百分點(兩碼),以遏制通脹。這意味著抵押貸款利率可能會上升得更高。事實上,週四房地美(Freddie Mac)公布過去一週以來的30年固定利率,已經再度突破十多年來的新高,來到5.27%。

房地美首席經濟學家山姆・哈特(Sam Khater)表示:「隨著30年期固定利率達到2009年以來的最高點,抵押貸款利率本週恢復攀升。」「雖然住房負擔能力和通脹壓力對潛在買家構成挑戰,但房價將繼續增長,但預計未來幾個月將放緩。」

抵押貸款利率 還會漲到多高?

位於圖森(Tucson, AZ)的Lending Arizona的抵押貸款經紀人洛克・安德魯斯(Rocke Andrews)認為,今年的利率將突破6%。他看到房價上升到5%左右,已經迫使他的許多客戶尋找更便宜的房子或提供更低的報價。

其他房地產專家認為,今年利率不太可能漲到那麼高,但不是不可能。

更多內容請見視頻:美聯儲恐怕更鷹派!固定利率狂上升?|歷史上如何對抗通脹|高利率是買家的機會?|三招立馬降低利率!省錢大作戰【美國地產熱點】第66集

美國全國房地產經紀人協會首席經濟學家勞倫斯・雲(Lawrence Yun)表示:「5.5%肯定是可以達到的,6%有點牽強。」「但到目前為止,抵押貸款利率的上調還是相當令人驚訝的——也許還有更多的驚喜。」

值得注意的是,根據房地美的數據,1981年抵押貸款利率達到18.6%,當時美聯儲也在與通貨膨脹作鬥爭。專家們並沒有預料到它們會達到如此高的水平。即便是去年底,多數專家仍僅預測到今年底可能上升到4.5%,但如今早已突破先前預期的天花板。

有專家認為,抵押貸款利率可能不會再飆升,至少不會立即飆升。它們目前很高,因為市場長期以來一直預計美聯儲會提高自己的利率。

房地美副首席經濟學家連恩・基弗(Len Kiefer)說:「利率正處於上升軌道」,「在過去的幾個月裡,利率一直在乘坐火箭飛船,但步伐可能會有點平緩。」

利率上升的好處

如果通脹平靜下來,美聯儲可能不會大幅加息,抵押貸款利率可能會趨穩甚至略有下降。然而,如果通脹繼續急劇攀升,美聯儲可能會以更大的幅度提高聯邦基金利率,這可能導致抵押貸款利率更高。

美聯儲希望用二十多年來的最大增幅升息,以冷卻通脹。因為當聯邦基金利率較高時,借錢或使用信貸進行購買會變得更加昂貴。因此,如果購買產品的人減少,就會減輕一些壓力,讓供應商有機會趕上,並給價格一些穩定的空間。

不過,無論抵押貸款利率保持在5%的範圍內,還是進一步上升,買家的好處是房屋競爭可能會減少,競標戰和報價會減少。

根據抵押銀行家協會的最新數據,在截至4月29日的一週內,購房者提交的抵押貸款申請減少了11.1%。房屋銷售數量也在下降。

圖森的貸款人安德魯斯說:「有一段時間,你不得不比掛牌價高出3萬到4萬美元才能(被賣家)考慮(接受報價)。」上個月,他開始看到這些報價下降。 「現在,我有幾個買家的購買價格與掛牌價相同。」

高利率和房價的「懲罰性組合」

對於一直在努力應對創紀錄房價和現在超過5%利率的購房者來說,這確實不是個好消息。一年前,利率還不到3%,但是在4月28日的一週內平均已到達5.1%,然而又經過一週時間,顯然它再度上揚了。

更高的利率可以讓每月抵押貸款償還增加數百美元,在整個30年期間增加數萬美元的利息。這迫使許多買家擱置了擁有住房的夢想,因為他們負擔不起高利率和房價的「懲罰性組合」。

「我們已經沒有先例了」,房地美的基弗(Len Kiefer)說:「這是對市場的真正考驗。在這一代人的時間裡,我們從未見過像這樣的(抵押貸款)利率增長速度。」

考慮到更高的價格和費率,與一年前相比,今天購買同一房產的人可能會多支付約47%的費用。這是由於高通脹、天然氣和能源價格上漲,以及租金上漲而導致的所有額外支出。

Realtor.com首席經濟學家丹尼爾・海爾(Danielle Hale)說:「買家正在尋找他們能負擔得起的東西。他們再也負擔不起同樣的價格了。」

海爾還說,「我認為房價上漲將達到頂峰。隨著需求下降,成本也會下降。」價格將每年上漲1-2%,接近歷史平均水平——不會下降,因為房源供給還是不夠,「我們還是落後」。

住房賣家與買家的拉扯

住房專家預測,房價兩位數增長的日子可能已經不多了。價格可能會繼續上漲,但每年只會上漲幾個百分點,因為買家再也買不起了。它們還可能在某些房地產市場中趨於平緩,甚至下跌。

NAR的雲預測道:「房地產市場將會降溫」。他預計銷售額也將繼續下降。「買家根本無法以這些利率獲得抵押貸款。」

但預計大多數房地產市場的房價不會下降,至少下降幅度不會很大,因為仍有很多買家和投資者想要買房。

「仍然有相當多的家庭想要購買,不想應對市場狂熱的房屋」,海爾說,如果他們跳回市場,「可以阻止價格下跌」。

那些不依賴抵押貸款的投資者也可以保持價格堅挺。嬰兒潮一代出售已付清貸款的房屋,縮小面積以換成他們可以直接購買的房屋。而那些在昂貴地區擁有房產的人,也能很輕易購買其它地區更便宜的房子。

根據Realtor.com的數據,在全美3月份房屋掛牌價中位數達到40.5萬美元,比去年同期上漲13.5%。

海爾說:「更高的抵押貸款利率使買賣雙方更難就房屋價格達成一致」,但是「賣家可能最近看到了非常高的售價,並且把這個高價牢記在心裡。」

對購房者來說,尤其是沒有大量現金儲備的首次購房者,將在財務上變得更加困難。這是一個艱難的房地產市場,而且在買賣雙邊都需極力拉扯的情況之下。◇

關注我們facebook主頁,及時獲得更多資訊,請點這裡。

本文刊載於舊金山5月7日地產版

每週為您獻上舊金山最新消息

責任編輯:李曜宇