【2024年05月16日訊】5月13日,中共國務院召開視頻會議,就即將發行的超長期特別國債(涉及期限為20年、30年、50年),進行部署動員。當局3月的《政府工作報告》即宣傳,從今年開始擬連續幾年發行超長期特別國債,專項用於「國家重大戰略實施和重點領域安全能力建設」。今年先發行1萬億元,納入政府性基金預算,不計入赤字。

之前的2023年四季度,已增發2023年國債1萬億元,全部通過轉移支付方式安排給地方使用,還本付息由中央承擔,稱用於「支持災後恢復重建和提升防災減災救災能力」。這1萬億元國債作為特別國債管理,但計入赤字,使2023年全國財政赤字由3.88萬億元增加到4.88萬億元,中央財政赤字由3.16萬億元增加到4.16萬億元,財政赤字率由3%提高到3.8%左右。

通過以上兩事,輿論普遍認為中共開始「中央加槓桿」了。因為(一)地方債務風險高企,忙於化債。(二)國債比地方債有更高的市場接受度、融資成本低。(三)中共的政府債務結構是中央債務少而地方債務高(與美、歐正相反),都將「地方去槓桿,中央加槓桿」視為可行之道。

本文則認為,如果只是通過增發大額度國債來加大中央的槓桿率,就只是債務的騰挪,作用有限,無法解決中國經濟的困境。

第一,中央加槓桿,暴露的是居民、企業、地方政府已沒多少發債空間

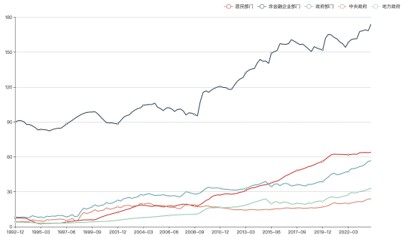

中國宏觀槓桿率數據

宏觀槓桿率(一國總債務與GDP之比)越高,意味著一國的總體債務水平越高。根據國家金融與發展實驗室(NIFD)《2023年度宏觀槓桿率》報告,2023年中國宏觀槓桿率高達287.8%,較2022年末上升13.5個百分點,相比於2019年末共上升了41.2個百分點。

中國的宏觀槓桿率已顯著高於新興市場國家平均水平,與美國以及發達國家平均水平大體相當。但是,(一)2008年底至今,中國宏觀槓桿率的上升速度顯著超過美國、日本、發達國家平均水平以及新興市場國家平均水平;(二)中國的人均GDP(2023年為1.37萬美元)僅約美國的六分之一。這表明中國宏觀槓桿率屬於畸高狀態。

2023年四季度,居民部門槓桿率已經高達63.5%,已經達到發達經濟體的平均水平,且償債壓力較大。例如,根據中共國家統計局數據,2023年全國居民人均可支配收入為3.92萬元;但據央行數據,2023年末個人住房貸款餘額38.17萬億元、本外幣住戶消費性貸款(不含個人住房貸款)餘額19.77萬億元、住戶經營性貸款餘額22.15萬億元,總計負債超過80萬億,達到了5.7萬元/人,遠超人均可支配收入。可以說,居民部門已經債務掏空,槓桿率從2008年的17.90%提升至當前的63.50%,增加了2.5倍之多,已無多少上升空間。

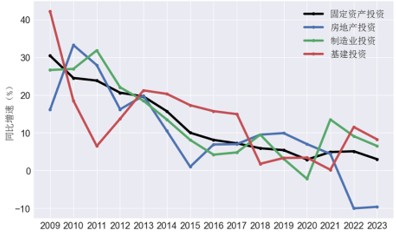

2023年四季度,非金融企業部門槓桿率為168.40%,全球比較偏高。其中,房企特別是民營房企曾經是借債的主力軍,現在樓市泡沫破滅,房企哀鴻遍野。同時,非金融企業部門的負債,包括了很大部分地方政府的隱形債務——城投債,而以「土地金融」為基礎的城投債也無力為繼了。現在,非房民企也同樣缺乏信心,不敢借貸。國企還有借貸能力,但也有限。總體來講,非金融企業部門沒有多少槓桿率提升空間。這突出表現為企業投資持續下降(見下圖)。

2009-2023固定資產投資同比增速

宏觀槓桿率由居民部門、非金融企業部門、政府部門的槓桿率組成。既然居民部門、非金融企業部門的槓桿率難以提升,而中共又要以借債來刺激經濟增長,那就只有靠政府部門來擴張債務了。而政府部門中,地方政府債務風險高企,就只好中央政府加槓桿了。

第二,固然中共中央政府部門槓桿率較低,但中央債務率已高於地方債務率,中央加槓桿更像是挖肉補瘡。

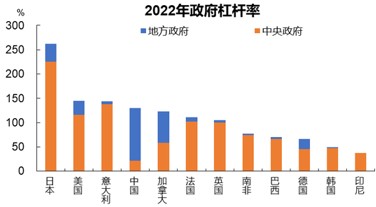

根據中共財政部數據,截至2023年12月末,國債餘額300325.5億元;而2023年中央一般公共預算收入99566億元,中央政府性基金預算收入4418億元,那麼,2023年中央政府顯性債務率為289%,即300325.5億元(國債餘額)÷103984億元(中央一般公共預算收入99566億元+中央政府性基金預算收入4418億元)。這非常高了,高於2023年地方政府性債務率222%,即407372.93億元(地方政府債務餘額)÷183505(地方一般公共預算本級收入117218億元+地方政府性基金預算本級收入66287億元)。

大家知道,地方政府在顯性債務之外,還有龐大的隱性債務,中央政府也是這樣。例如,由鐵道部改制的國鐵集團,截至2023年12月31日負債6.13萬億元;又如,國家開發銀行、中國農業發展銀行和中國進出口銀行這三家政策性銀行,截至2024年1月末,債券餘額24.3萬億元;這些顯然屬於中央政府的隱性負債。

因此,表面上中共中央政府槓桿率較低,並不等於中央財力豐裕,而是反映了中共財政體制的畸形。對中共而言,現行的央地財政結構已經難以為繼了。

這次中共發行超長期特別國債,如果沒有「新一輪財稅體制改革」和經濟結構性調整的配套,以及國際經濟環境的好轉,就只能算是了飲鴆止渴了。

大紀元首發