【2022年12月12日訊】時間好快,感覺剛剛進入2022年,現在卻已經準備迎接聖誕節了!也該是時候來談一談2023年的美國房地產趨勢了,這次我會從六個問題來探討明年的市場。

第一、明年的房貸利率是否會走高或降低?第二、是房價會大跌嗎?第三、買家會回到市場嗎?第四、可售房供應會改善嗎?第五、美國就業市場會如何?和第六、可能影響美國房市的國際局勢。

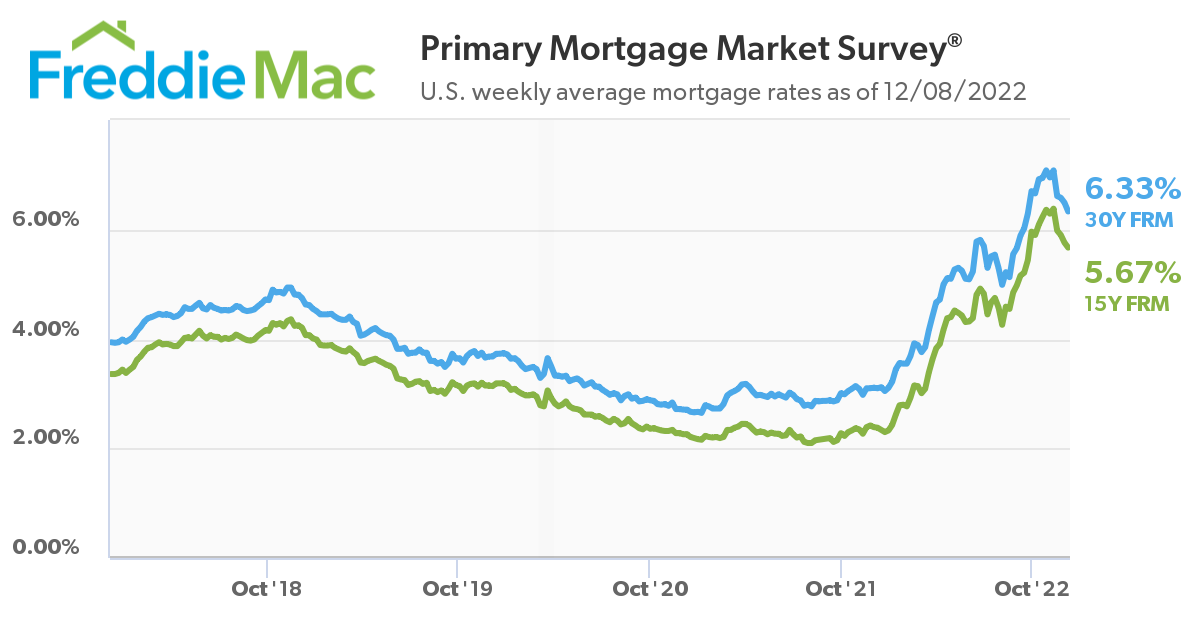

首先我們就來探討影響房市最大最直接的抵押貸款利率,根據每日抵押貸款新聞的12月8日數據,30年固定利率是6.29%,房地美當週的平均利率是6.33%,比之前一週或一個月都是呈現下降趨勢,但是一個月前,也就是11月初曾經達到7%以上的峰值。(見圖一)

近幾週利率一直在下降,造成下降的原因,大致可以說是通脹出現緩和,美聯儲可能放鬆升息的力道,而且十年期國債收益率,也在近一個月出現下滑趨勢所造成的。另外,進入年末淡季,交易更加冷清,也會放鬆利率的升高壓力。

那麼要預測明年的抵押貸款利率走勢,首先我們要了解哪些因素和貸款利率有關聯。今年以來影響最大的應該就是聯邦基準利率,隨著美聯儲接連升息,房貸利率也一直往天花板上去;再來一個因素是十年期國債收益率(10-Year U.S. Treasury Yield),這個和房貸利率經常呈現正相關,如果對比兩個利率的曲線,會發現國債收益率走高,房貸利率就會走高,反之亦然;其它影響房貸利率的因素還有失業率、通脹率、住房條件、房市情況、地緣政治問題和國家政策等等。所以說要預測房貸利率走勢非常困難。

乾淨世界視頻:2023美國地產預測 壞消息一堆!?|固定利率有希望降低?|房價會跌多少?|買家與賣家的拉鋸戰|美國失業率很低?|【美國地產熱點】

不過,我還是給大家介紹幾位專家的說法,只能說當作參考,因為那些專家也說利率難以預測。有一派的說法是,利率到達7%的範圍,可能已經接近峰值,不會再更高了,2023年的下半年或第二季就會回落到5%的範圍。

這一派的說法是根據通脹率的下降,和美聯儲可能後續會放緩升息的步伐來推測的。這是屬於比較大多數的專家的看法,例如Compass地產公司的美國地區總裁、ATTOM市場情報執行副總裁、Zillow高級經濟學家,還有抵押貸款銀行家協會和房地美等等,都是持這種看法。

預測利率將走高的說法當然也有,例如realtor.com預測2023年抵押貸款利率平均為7.4%,到2023年年底將降到7.1%。這樣的預測,代表著在明年的某些時候,利率有可能會突破8%。realtor.com認為,美聯儲還在抵抗頑強的通脹,繼續會將基準利率保持高位,這會直接導致房貸利率難以下降。

比較持平發展的說法也有,例如HSH.com抵押貸款網站的副總裁認為,對抗通脹之下,美聯儲繼續升息,可能會使30年固定房貸利率保持在6.5%-7.5%之間波動。

可以說想要房貸利率出現下降,通脹率肯定要下來,那要讓通脹下降,經濟肯定會進入衰退,這是無可避免的,因為借貸成本的大幅上升,將使各種需求降低,所以我們現在會陸續看到很多公司在裁員就是因為這樣。不過,為何11月的失業率看起來還算不錯,這當中還是有些蹊蹺,這個後面我再談。

總的看來,不要太期望利率很快會下降,因為我們還處在一個非常動盪、波動的時期。在這個高利率時期,房地產市場難以有熱絡的交易,所以2023年的市場,整體交易量、價格更大的機率是往下走,很難有加溫的情況出現。除非我們確定通脹危機真的解除。

YouTube視頻:2023美國地產預測 壞消息一堆!?|固定利率有希望降低?|房價會跌多少?|買家與賣家的拉鋸戰|美國失業率很低?|【美國地產熱點】

第二個我們探討的是「房價會不會大跌?」雖然影響房價也有多個因素,但是美國整體房價在明年,會繼續進入市場週期性的價格下降幾乎是沒有意外的,雖然2022年每個月的年度成長還是正成長,但漲幅已經大大的放緩,根據CoreLogic的數據,十月份仍有10.1%的同比漲幅,但環比是-0.1%。

CoreLogic預測,市場來到年底的淡季,會一直放緩到2023年的一二月,到時年度成長很可能會首度變成負成長,不過當市場又進入明年第一季的旺季,房價還是可能會回溫。(見圖二)

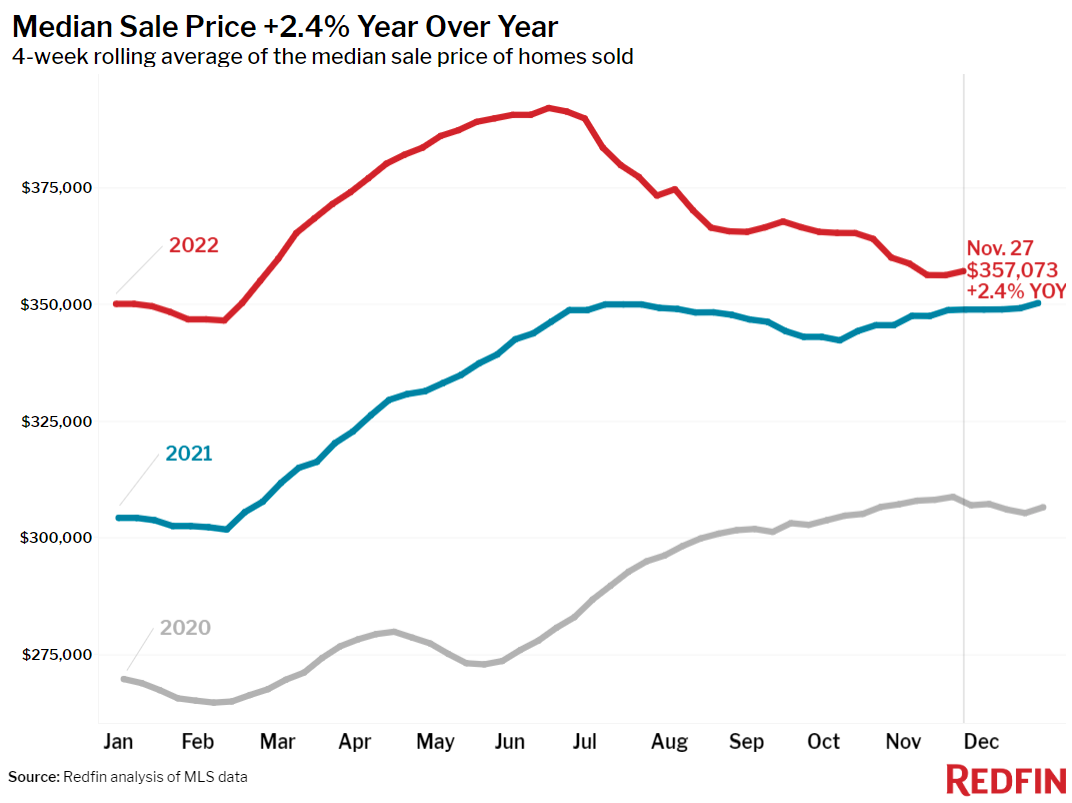

有一個問題是,房價為何逐漸下跌,但同比還是出現正成長呢?原因是在今年利率還沒有上升之前,房價從疫情以來已經漲得太多,每個月都以雙位數的漲幅在猛漲,但是在今年三月份,利率開始走高之後,買氣也開始大幅銳減,賣家開始逐漸調整房屋掛牌價,不過由於可售房源始終很缺乏,供需情況沒有得到明顯的改善,導致價格正在每個月緩緩下降,但仍比去年同期價格更高。(見圖三)

2023年房價基本上還是會逐步往下調整,因為剛剛說到,利率還是在一個相對高的位置,賣家不太可能釋出手上的房屋,買家也在觀望市場到底還能下跌多少,阻止很多的買家重返市場。但根據CoreLogic十二月份的預測,到2023年的十月份,全美房價估計仍有4.1%的年度漲幅。

不過在不同的區域市場,當然還是有不同的走勢,例如南部市場的房價相對較低,而且因為天氣更加溫暖,在這個波動時期,依然很受到歡迎,根據Redfin的調查,購房者選擇搬遷的地點有一半都是在佛羅里達州;相反,有更多的購房者都希望離開東西兩岸的大城市,比如舊金山、洛杉磯、紐約、華盛頓特區和波士頓。

所以,我們依然看到佛州邁阿密的房價漲幅,可以達到20%以上,休士頓房價也有約7%的漲幅,但是洛杉磯、紐約的房價基本上已經持平發展,可是在舊金山,受到科技業的衰退影響,房價已經呈現負成長。

繼續我們來探討第三個問題「買家會回到市場嗎?」這個問題的答案我想也比較明確,應該是不容易了!因為除了高利率和高房價的直接衝擊,外部還有高通脹、貨幣緊縮、股市不振、局部裁員潮、供應鏈中斷,然後在國際間還有俄烏戰爭、中國清零帶來的種種威脅和不確定性。

經濟衰退的風險似乎在不斷升高,因此,2023年的房市買氣恐怕會比今年還要糟糕。有「末日博士」之稱的魯比尼已經警告:近十幾年來,小到家庭單位,大到養老金計劃、政府、各大企業,都已經背負大量債務,過度的槓桿率碰上聯邦基準利率上升到3.75%〜4%的區間,而且還要繼續升息,造成不同的經濟體面臨急劇上升的借貸成本、收入和收益的下降,以及資產價值貶值的三面危機。因此,2023年要提升買氣,恐怕是一件不可能的任務。(見圖四)

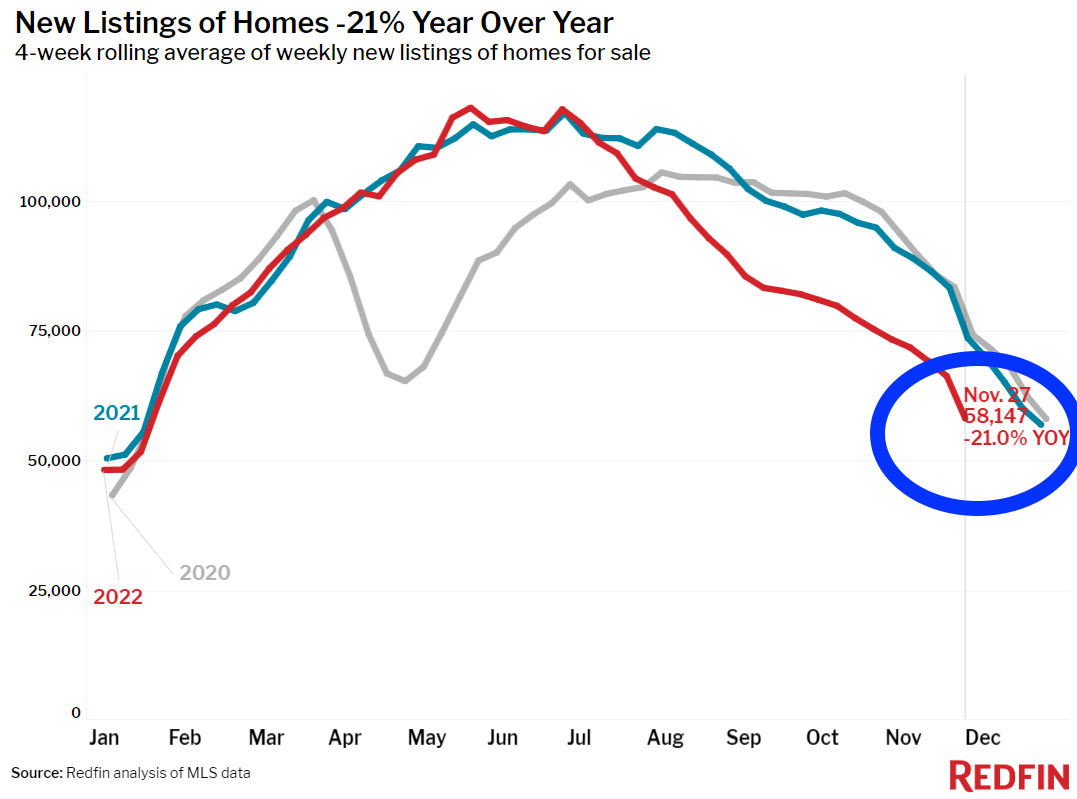

看到第四個問題「可售房供應會改善嗎?」答案是會改善,但難以樂觀。其實,今年自從利率上升之後,房屋庫存就開始增加,一方面是屋主看到賣房的最好時間即將過去,所以趕快上市房產;另外一方面是買家的負擔能力到達極限,開始四處觀望,造成市場上房源滯留。

但是隨著利率不斷往上,屋主賣房的慾望也越來越低,他們並不想丟掉手中的低利率,然後去擁抱高利率,而且房價已經無法和今年初相比,至於2023年,掛牌房價還會繼續往下調。綜合這些情況,新的上市房也難以出現顯著的增加,只是房子停留在市場上的時間更久了。但是這也表示,在明年的市場會更接近買家市場。(見圖五)

第五個問題「就業市場會如何?」這個問題關係到人們買房和支付房貸的情況,今年以來雖然失業率一直表現不錯,維持在4%以下,11月的失業率是3.7%,新增26.3萬個非農就業崗位,讓人感覺就業市場很好。

不過,奇怪的是,我們也看到陸續很多科技空司、房地產公司在裁員,但為何帳面上看不出危機呢?一方面是這些裁員的就業人口,占整體的很小比例,科技就業人數約只占全美就業人數的百分之4.1;另一方面,其它企業招聘仍在增加,所以目前我們看到的就業情況還算不錯,但也沒有更好的表現。

不過,美國勞工局發布的就業數據其實很龐雜,一般大眾只關注一般失業率和新增就業崗位,但是仔細研究之後,還是會發現有些貓膩,不容易被人發現。首先十月到十一月,銳減最多的就業崗位是貿易、運輸和公用事業,減少了4.9萬個;零售業減少了近3萬個:運輸及倉儲業減少1.5萬個;非存款信貸中介減少1.1萬個;行政和支持服務減少2.65萬個;就業服務業減少2.5萬個;業務支持服務減少超過1萬個。

當然細節還有不少,我只是就幾個比較大的數字作介紹,可以看到減少比較多的是運輸業、貿易業、零售業、一些支持性服務的行業。我們可以解讀為各種需求的減少正在衝擊就業市場,還有一些基礎性的行政支持人員,在這個時候也比較容易遭到裁員。

至於,科技業呢?可以看到幾個專業技術服務的行業,從十月到十一月都是增加崗位的表現,有近2.8萬人的增加,其中計算機系統設計,增加了8,100人;管理及技術諮詢服務也增加超過1萬人。不過對比九月到十月,曾增加3.88萬人,還是可以看出專業技術行業的招聘正在放緩。而後續的持續裁員、放緩招聘的可能性還是很大,因為整體需求正在降低,企業也感受到成本的增加,因此剔除多餘的、非必要性的人員是必需的。所以失業這部分的壓力,對房地產來說,恐怕也會漸漸形成更大的阻力。

最後一個問題「國際局勢」,雖然這是一個牽扯比較遠的問題,可能不會立即影響美國國內的房地產市場,但是我們也不能忽略,尤其像是俄烏戰火,牽涉到種種供應鏈、航運的問題,造成許多材料成本上升的壓力。

再來,中共的清零政策,也導致許多國家的製造業受到嚴重拖累,並且中共在清零政策下不斷舉債支撐經濟,根據國際結算銀行12月的統計,中國非金融部門的總信貸量,達到51.87萬億美元,占國內生產總值的近3倍水平。如此高的負債率,加上進出口貿易額同時也大幅萎縮、還有中國房市衰退,讓人不禁擔憂中國經濟如果崩盤對全球經濟衝擊的嚴重性。因此,中國時局這部分需要我們更加留心關注。◇

責任編輯:李曜宇